Отражение неотфактурованных поставок МЗ в 1С: БГУ ред.2

При несовпадении дат фактического осуществления поставки товаров, работ, услуг и их документального оформления такие поставки называются неотфактурованными поставками.

Отражение неотфактурованной поставки материальных запасов по дебету счета 105 в корреспонденции с кредитом счета 302 является недопустимым. При этом поступившие материальные запасы должны быть приняты к учету и могут быть использованы по назначению до подписания документа о приемке.

Для отражения таких ситуаций в учете государственных учреждений можно воспользоваться разъяснениями из писем Минфина России от 11.11.2022 № 02-06-07/110108, от 22.09.2022 № 02-06-10/90414.

В системном письме Минфина России от 11.11.2022 № 02-06-07/110108 по всем неотфактурованным поставкам товаров, работ, услуг предложено оформлять записи в корреспонденции со счетом 401 60 000 "Резервы предстоящих расходов":

-

Д-т КРБ 1 106 XX 3XX, К-т КРБ 1 401 60 3XX - получены грузополучателем материальные ценности в соответствии с условиями контракта согласно документу о поставке (транспортной накладной, акту, иному документу);

-

Д-т КРБ 1 106 XX 3XX (КРБ 1 401 20 2XX, КРБ 1 109 XX 2XX), К-т КРБ 1 401 60 XXX - переданы заказчику результаты выполненных работ по контракту согласно документу (акту) о выполнении работ;

-

Д-т КРБ 1 401 20 2XX (КРБ 1 109 XX 2XX), К-т КРБ 1 401 60 2XX - оказаны услуги по контракту согласно документу (акту) об оказании услуг.

Одновременно отражается постановка на учет отложенных обязательств (до момента подписания документа о приемке заказчиком):

-

Д-т КРБ 1 501 93 XXX, К-т КРБ 1 502 99 XXX - для казенных учреждений

-

Д-т КРБ 0 506 90 XXX, К-т КРБ 0 502 99 XXX – для бюджетных и автономных учреждений

По результатам приемки заказчиком поставленного товара, выполненной работы, оказанной услуги (датой подписания документа о приемке заказчиком) на учет принимается денежное обязательство:

-

Д-т КРБ 1 401 60 XXX, К-т КРБ 1 302 XX 73X,

а также денежное обязательство текущего года:

-

Д-т КРБ 1 502 11 XXX, К-т КРБ 1 502 12 XXX.

Сторнируются отложенные обязательства методом «Красное сторно»:

-

Д-т КРБ 1 501 93 XXX, К-т КРБ 1 502 99 XXX – сторно, для казенных учреждений;

-

Д-т КРБ 0 506 90 XXX, К-т КРБ 0 502 99 XXX – сторно, для бюджетных и автономных учреждений.

Если ранее поставщику был перечислен аванс согласно контракту, отражается зачет аванса:

-

Д-т КРБ 1 302 XX 83X, К-т КРБ 1 206 XX 66X.

В программе 1С:Бухгалтерия государственного учреждения 8 редакции 2 неотфактурованные поставки отражаются в следующем порядке.

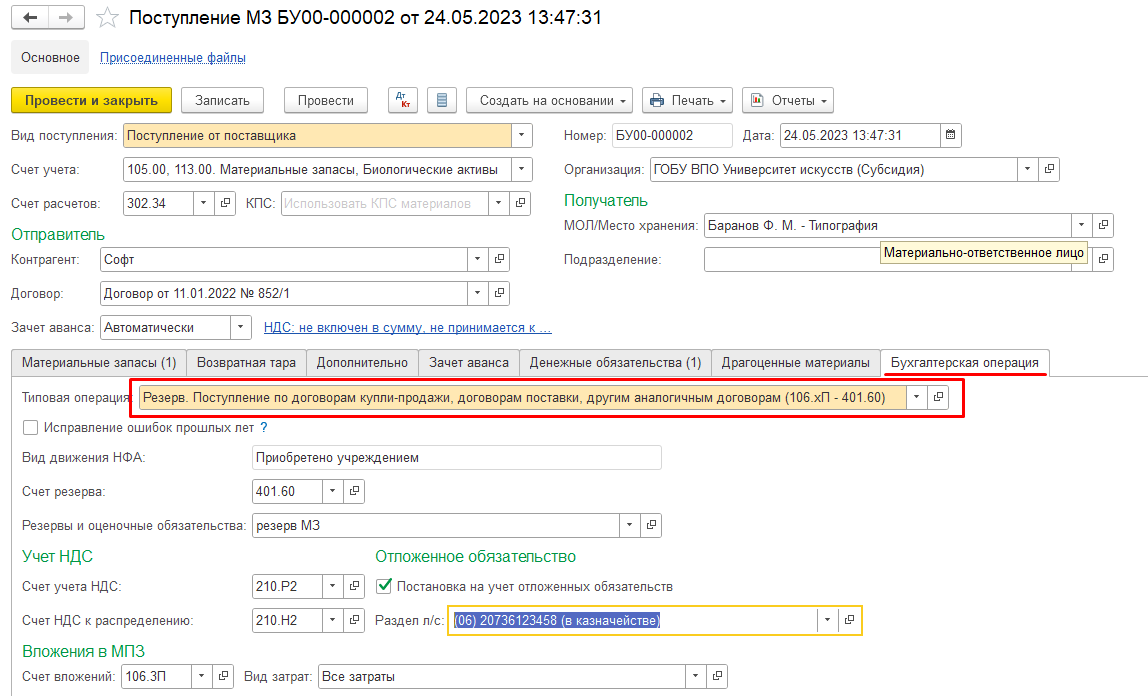

Поступление материальных запасов отражается в документе Поступление МЗ с типовой операцией Резерв. Поступление по договорам купли-продажи, договорам поставки, другим аналогичным договорам (106.ХП - 401.60):

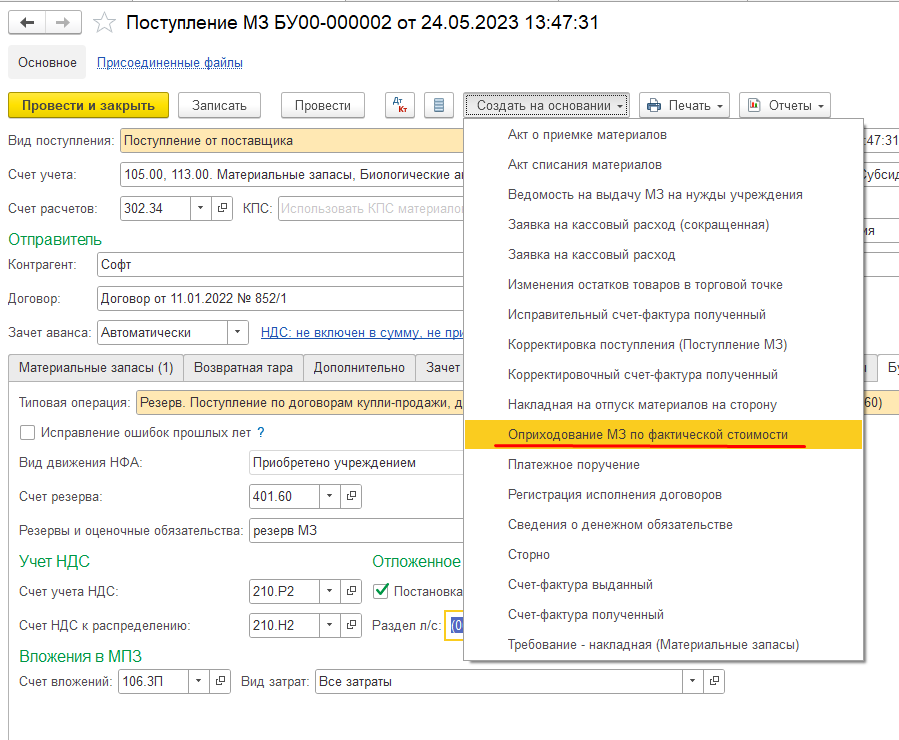

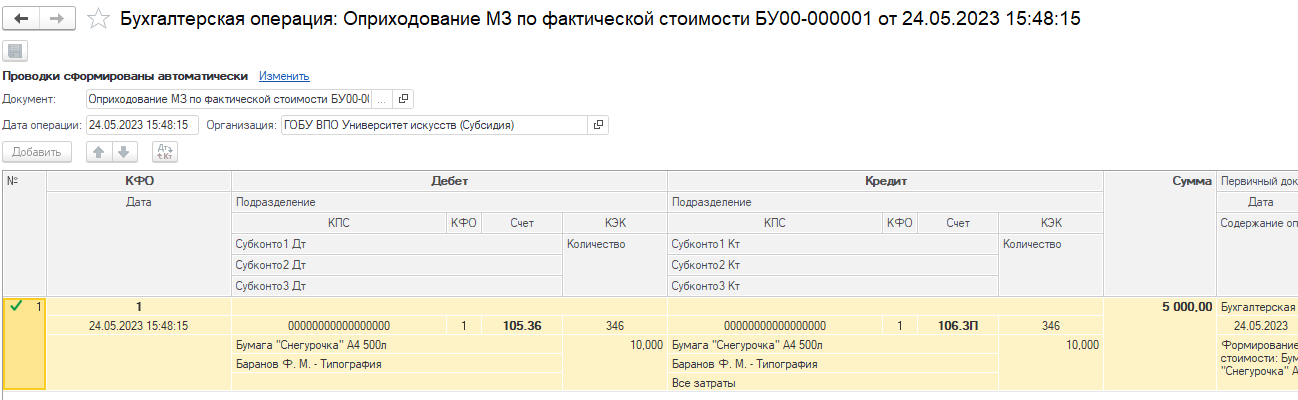

Далее необходимо оприходовать МЗ Д-т КРБ 1 105 XX 3XX, К-т КРБ 1 106 ХХ 3XX. Это можно сделать документом Оприходование МЗ по фактической стоимости, создав его на основании документа Поступление МЗ:

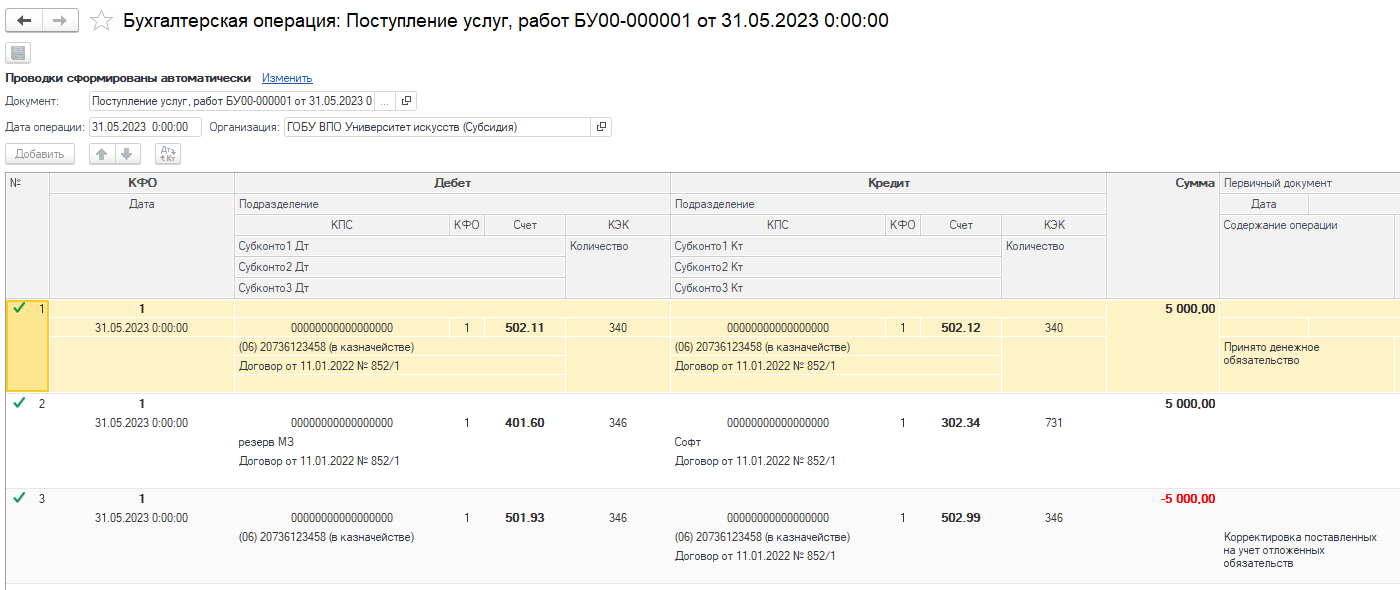

Принятие на учет обязательств (Д-т КРБ 0 401 60 XXX, К-т КРБ 0 302 ХХ 73X) отражается документом Поступление услуг, работ с типовой операцией Резерв. Начисление обязательств за счет резерва:

При необходимости документом Операция (бухгалтерская) можно внести проводки по списанию неиспользованной суммы ранее сформированного резерва (в части не принятого объема поставок материальных ценностей, результатов работ, оказания услуг).